안녕하세요.

오늘은 현대차의 우선주인 현대차우 주가에 대해서 살펴보고 현대차우 배당금, 주가, 본주인 현대차 주가와의 괴리율을 보면서 투자 매력이 있는지 알아 보려고 해요.

우선 현대차우 주가의 최근 흐름을 한번 보시면 아래와 같아요.

현대차우 주가의 최근 3개월 흐름을 보면 박스권에서 오르락내리락하는 모습을 보여주고 있네요.

7월쯤에 수소차 관련해서 현대차가 재평가를 받고 현대차의 미래 친환경차 경쟁력에 대해서 좋은 평가들이 나오면서 주가가 5만 원대에서 급등을 해서 현재 주가 정도까지 올랐었죠.

미래 환경차 전망이 괜찮은데 주가는 코로나 이후로 많이 회복하지 못해서 굉장히 저평가된 상태에서 오랜 시간이 지났었죠.

코로나로 인해서 차량 생산에 차질도 많이 있었고 판매마저도 소비심리가 위축되면서 차량 판매량도 많이 감소해서 그랬었던 거 같아요.

그렇게 한번 급등을 하면서 현대차에 대한 이야기가 많이 나왔었는데 최근에는 주가가 지지부진하고 특별한 뉴스가 없어서 조용해지고 주가도 꽤 오랜 시간 횡보를 하고 있는 거 같아요.

최근에 현대차 관련해서는 현대차 회장이 정의선 회장으로 변경되어서 그에 따라서 지배구조가 어떻게 될지에 대한 뉴스가 잠깐 있었죠.

또한 올해 3분기 실적 발표 때에는 정의선 회장이 새로 취임하고 첫 실적 발표라 그런지 이제까지 문제 되었던걸 털고 가려고 무려 2.1조 원의 품질비용을 반영했어요.

그러면서 3분기는 실적은 적자전환을 했었죠.

적자전환을 한건 아쉽지만 어떻게 보면 한 번에 품질비용을 털어버리고 새로 출발한다는 점은 나쁘지는 않은 거 같아요.

1. 현대차 실적

게다가 품질비용을 제외한 영업이익 변화를 살펴보면 긍정적인 부분도 많아 보였어요.

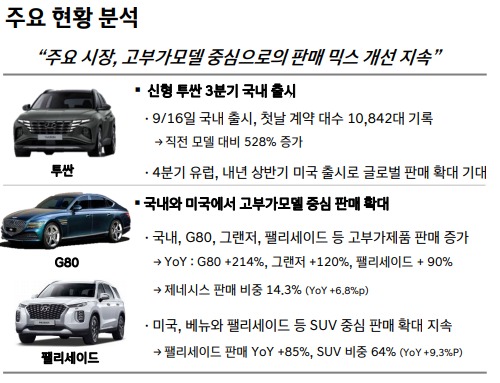

특히나 아래 실적 발표 자료를 보시면 아시겠지만 Mix 개선으로 실적 개선 효과가 눈에 띄는데요.

Mix 개선은 국내와 미국에서 고부가 모델 중심으로 판매가 확대된 덕분이라고 해요.

아래 차량 판매 현황 분석 자료를 보면 최근에 출시한 투싼이 큰 인기를 끌었다고 해요.

길에서 지나다니면서 봐도 새로운 투싼이 멋있긴 하더라고요.

또한 국내에서 고가의 차량들인 G80, 그랜저, 팰리세이드 등의 차량들이 작년 대비 엄청난 성장을 보여줘서 차량 판매가 줄었어도 영업이익 측면에서는 괜찮았나 봐요.

이렇게 고부가 제품 판매 확대를 통해서 실적을 개선하는 방향은 정말 현대차의 미래에 성장성을 기대해봐도 될 만한 긍정적인 신호인 거 같아요.

아직도 코로나로 인해서 경기가 완전히 회복되지 않고 있고 이에 따라서 차량에 대한 수요로 전보다는 많이 줄었는데요.

그래도 현대차가 최근에 내놓는 차량들에 대한 평가가 좋기 때문에 향후 코로나가 백신으로 인해서 해결이 된다면 높아진 영업이익률에 매출까지 늘면서 실적 성장을 기대할 수 있지 않을까 싶어요.

2. 배당금

현대차우의 배당금은 작년 기준으로 4000원을 지급했었어요.

작년 배당금 기준으로 현재 주가 대비 시가배당률을 구해보면 4.66%의 시가 배당률이 나와요.

코로나 여파 이후 현대차우 주가가 5만 원 대일 때 8% 대였던 시가배당률에 비하면 많이 높아졌기는 하지만 그래도 4.66%면 충분히 높은 수치이죠.

물론 올해 3분기에 2.1조 원의 품질비용을 반영하면서 연간으로 실적이 굉장히 안 좋게 나올 것이기 때문에 배당금을 유지시켜줄지는 확실하지 않지만 올해 정의선 회장이 주주친화 경영을 시행한다고 했으니 배당금 인상은 어렵더라도 유지는 하지 않을까 하는 기대는 있어요.

배당금이 작년 수준으로 유지가 된다고 하면 4.66%의 배당금을 받으면서 현대차의 미래에 투자를 해보는 것도 좋은 선택지인 거 같았어요.

아니면 같은 기업에 투자하면서 조금이라도 더 높은 배당수익률을 원하신다면 현대차우와 배당금을 똑같이 지급하지만 현재 주가가 더 낮은 현대차3우B도 좋은 선택일 거 같아요.

3. 현대차 주가와 현대차우 주가의 괴리율

저는 우선주 투자할 때 배당금과 더불어서 중요하게 보는 게 바로 본주와의 괴리율이에요.

괴리율을 중요하게 보게 된 이유는 제가 우선주 위주로 투자를 하다 보니 우선주와 본주와의 괴리율이 크면서 기업의 실적이 좋고 성장성이 있는 경우 괴리율이 급격히 줄어들면서 많은 수익이 나는 걸 봤기 때문이에요.

가장 기억에 남는 건 삼성SDI우 주가가 삼성SDI 주가의 30%대였는데 삼성SDI의 주가가 오르면서 관심을 많이 받기 시작하면서 상대적으로 가격이 저렴했던 삼성SDI의 주가가 급등을 하면서 현재는 삼성SDI우 주가는 삼성SDI 주가의 50% 이상으로 올라왔어요.

이처럼 우선주의 경우에는 본주에 비해서 상대적으로 더 높은 시가 배당률이라는 메리트와 더불어 괴리율을 좁히면서 발생하는 주가 상승도 기대할 수 있어서 저는 우선주 투자를 위주로 진행하고 있어요.

그래서 현대차우 주가의 괴리율을 살펴보면 현재 현대차 주가는 179500원이고 현대차우 주가는 84800원이에요.

그러므로 현대차우 주가는 현대차 주가의 47% 수준이에요.

현대차우도 현대차 주가에 비해 괴리율이 더 크지만 현대차의 또 다른 우선주인 현대차 3 우 B의 경우에는 현재 주가가 81300원으로 현대차 주가의 45% 수준이에요.

주가 괴리율 측면과 시가 배당률 측면에서 보면 현대차우보다는 오히려 현대차3우B에 투자하는 게 더 좋을 수도 있겠네요.

오늘은 현대차우 주가를 현대차의 최근 실적, 배당금, 현대차 주가와의 괴리율 살펴보면서 투자 매력이 있는지 살펴봤는데요.

현대차우의 현재 주가는 시가 배당률도 4.66%로 준수하고 현대차 주가의 47% 밖에 안 되는 수준이라 향후 현대차에서 주주친화 경영을 이어나가면 삼성전자와 삼성전자 우처럼 현대차우 주가가 현대차 주가의 80~90% 수준으로 올라올 수 있는 날이 오지 않을까 하는 기대감도 있어요.

그런데 글을 쓰면서 확인해보니 시가 배당률과 괴리율 측면을 보면 현대차우보다는 현대차3우B가 더 투자 가치가 있어 보이기도 하네요.

해당 내용을 확인해보시고 투자에 도움이 되었으면 좋겠네요.

댓글