오늘은 코로나 확진자 수 증가와 새로운 변이 바이러스인 오미크론(누 변이 바이러스) 확산세 여파로 지난주 주가가 급등한 랩지노믹스 주가 전망에 대해서 제 생각을 써보려고 해요.

랩지노믹스 기업 개요

랩지노믹스는 2002년에 설립된 체외진단 서비스와 진단 제품 개발업을 주 사업으로 하는 회사예요. 처음에는 코넥스 시장에 상장되었다가 2014년에 코스닥으로 이전 상장을 했어요. 랩지노믹스의 경우 코로나가 발생하기 전에는 자체 개발한 BI 플랫폼 기반 암 진단검사 서비스인 CancerSCAN 과 국내 최초 NGS 기반 NIPT 산전 기형아 검사 서비스 MomGuard 이 대표적인 서비스였고 매출의 큰 비중을 차지했었어요. 그러다가 코로나가 시작된 후 코로나 진단 키트를 개발하여 현재는 전체 매출의 38%가 진단 키트에서 발생하고 있어요. 게다가 코로나 진단 키트의 수익성이 좋아 코로나 이후 실적이 급등한 종목 중 하나이죠.

랩지노믹스 주가 전망

그럼 지금부터 랩지노믹스 주가 전망에 대해서 글을 써보려고하는데요. 우선 랩지노믹스의 주가 전망을 알아보기 위해 현재까지의 주가 흐름을 확인해봐야 하는데요. 확인을 위해 랩지노믹스 주가의 일봉 차트와 주봉 차트를 보면서 현재까지의 주가 흐름을 확인해볼게요.

- 랩지노믹스 주가 차트

왼쪽은 랩지노믹스 주가의 주봉 차트이고 오른쪽은 일봉 차트를 나타내고 있어요. 우선 주봉 차트를 보시면 코로나 수혜주답게 코로나가 처음 출현한 19년 12월부터 주가는 상승세를 탔어요. 그 후 6월경부터 주가는 급등을 하여 2019년 12월 말에 5천 원이었던 주가가 58000원까지 상승하는 모습을 보여줬어요. 7개월 만에 11배가 넘는 상승을 보여줬어요. 이렇게 주가가 상승한 이유는 진단 키트의 개발이 완료되고 실제 매출로 이어지면서 실적 급등에 따른 기대감으로 주가가 상승한 거 같아요. 그 후 주가는 급하게 오른 후유증인지 강한 조정을 받으며 무려 12000원 수준까지 조정을 보였어요.

다행인 것은 조정을 보이는 와중에 주봉상에서 120 주선에서 지지를 받으면서 반등을 했어요. 120 주선에 지지를 받았다고도 할 수 있고 이쯤 코로나 확진자 수가 증가하면서 진단 키트에 대한 수요가 늘어나면서 반등을 했다고도 볼 수도 있어요. 이후 주가는 코로나 확진자 수 증감에 따라 큰 폭의 변동성을 보이면서 상승과 하락을 반복했어요.

그러다가 올해 8월경 화이자에서 경구용 코로나 치료제 개발이 완료되었다고 발표하면서 진단 키트에 대한 수요가 줄어들 것이라는 우려로 주가는 다시 하락 추세를 타기 시작했어요. 하지만 최근에 코로나 치료제 기대감과 백신 접종자 비율 증가로 방역 정책을 완화하면서 전 세계적으로 확진자 수가 증가했고 그와 더불어 새로운 코로나 변이 바이러스인 오미크론이 확산되면서 진단 키트 관련주들이 지난주 급등을 했어요. 코로나 위기가 끝날 듯 끝나지 않고 이어지고 있기 때문에 진단 키트에 대한 수요가 이어질 것이라는 기대감에 주가가 상승하는 모습을 보여주는 것 같아요.

지난주 금요일에는 주가가 무려 20% 이상 상승을 하면서 일봉 상 60일선, 120일선 모두 돌파하였고 최근 주가 하락 폭의 절반 가격인 30000원도 뚫어버려 이번주 추가적인 주가 상승을 기대할 수 있게 된 것 같아요. 특히나 주말 사이에 WHO에서 오미크론을 우려 변이로 지정하기도 했고 유럽에서 지속적으로 오미크론이 확대되면서 확산에 대한 우려가 깊어지고 있어요. 그렇기 때문에 진단 키트 관련 종목인 랩지노믹스 주가는 당분간은 강세를 보일 확률이 높다고 생각해요. 물론 지난주 금요일 20%가 넘는 상승을 보여줬기 때문에 오늘 장 초반 살짝 조정을 보일 수도 있을 것 같지만 단기적으로 투자한다면 그때가 매수 타이밍이지 않을까 생각이 되어요. 조정을 보이지 않고 장 시작과 동시에 갭상승으로 출발을 하면 선뜻 매수하기는 힘들 것 같아요.

랩지노믹스 실적 및 사업 현황

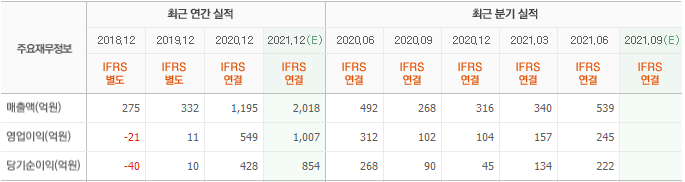

랩지노믹스의 실적을 확인해보면 아래와 같아요. 코로나 이전인 2019년 11억이던 영업이익이 코로나가 시작되면서 2020년에 549억원, 2021년에는 더 상승하여 1000억 원의 영업이익을 예상하고 있어요. 최근처럼 확진자 수가 계속해서 증가하게 된다면 내년까지는 이 정도 수준의 실적이 유지될 수 있지 않을까 하는 생각이 들기도 해요.

이렇게 실적이 증가하면서 주가도 급등을 했지만 랩지노믹스의 시가총액은 아직 3595억원밖에 되지 않아요. 물론 코로나 이전 수준의 영업이익인 11억 원을 생각하면 시가총액 3595억 원은 PER 300배 이상으로 엄청난 고평가라고 볼 수 있지만 2021년 예상 실적 기준으로 PER을 계산해보면 3.5배 수준으로 아주 저평가되었다고도 볼 수 있어요. 이렇게 신약이나 진단 키트로 실적이 급등할 수 있기 때문에 항상 바이오 주식의 경우 이러한 기대감으로 고평가 되는 것인가 봐요.

랩지노믹스 주가 전망에 가장 핵심 포인트는 이제 코로나 이후 진단 키트의 매출이 하락할 때 실적이 어디까지 하락하냐인 거 같아요. 요즘 추세로 본다면 코로나 진단 키트의 수요는 내년까지도 이어질 것이라고 생각되지만 주가는 미래를 반영하는 지표이기 때문에 랩지노믹스에서는 주가를 방어하기 위해 진단 키트 이후의 사업에 대한 전망을 보여줘야 할 텐데요. 현재 랩지노믹스의 경우 회사 규모에 비해 진단키트로 단기간에 엄청난 수익을 얻었기 때문에 보유하고 있는 현금이 아주 많은 상태예요. 자본 잉여금이 아주 많아서 현재 기준 유보율이 1300% 일 정도예요. 그렇기 때문에 이 자금을 어떻게 활용하느냐가 관건일 거 같아요.

해당 자금을 통해 다른 바이오 기업을 인수하거나 신약 및 새로운 진단 서비스를 개발하는 방법이 있겠죠. 신약이나 새로운 진단 서비스 개발의 경우 즉각 실적이 나오는 내용이 아니니 코로나 이후의 실적 방어에 큰 도움이 되지는 못할 것 같고 인수합병이나 다른 회사의 라이선스를 사 오는 정도가 있을 거 같아요. 물론 그럼에도 코로나 진단키트로 워낙 좋은 실적을 냈기 때문에 코로나 진단 키트의 매출이 감소하면 실적 감소는 피하기 어려울 것 같아요. 하지만 자금 활용에 따라 랩지노믹스가 한 단계 발전할 수 있는 가능성이 있지 않나 생각되어요. 주가는 미래를 반영하기 때문에 긍정적인 행보를 보여준다면 실적이 감소하더라도 주가는 어느 정도 방어가 되지 않을까 해요.

마무리

오늘은 코로나 확산으로 인해 주가가 급등하고 있는 랩지노믹스 주가 전망에 대해 제 개인적인 생각을 간단하게 정리해봤는데요. 랩지노믹스 주가는 차트 상으로 거래량이 증가하면서 강하게 60일선과 120일선을 돌파했기 때문에 단기적으로 상승 가능성이 높다고 생각되어요. 물론 지난주 금요일 20%가 넘는 상승을 보였기 때문에 잠깐의 조정이 있겠지만 주가가 상승한 요인인 코로나 확산세가 줄어들지 않고 있는 상황이기에 상승 추세가 단기간에 무너지지는 않을 거 같아요. 하지만 장기적으로 본다면 현재 영업이익이 1000억 원이고 코로나 이전 영업이익이 10억 원인 것을 본다면 코로나 진단키트의 수요가 감소하면 주가의 하락을 불가피하다고 보기 때문에 장기투자로는 적합하지 않은 것 같아요.

댓글