안녕하세요.

오늘은 올해 초 주가가 피크를 찍고 최근까지 안 좋은 모습을 보이고 있는 SK하이닉스 주가 전망에 대해서 글을 써보려고 해요.

SK하이닉스 주가 전망

SK하이닉스 주가 전망에 대해서 알아보기 위해서 우선 SK하이닉스 주가의 단기적 흐름을 일봉차트에서 확인해보고 중장기적 흐름을 주봉 차트를 통해서 확인해볼게요.

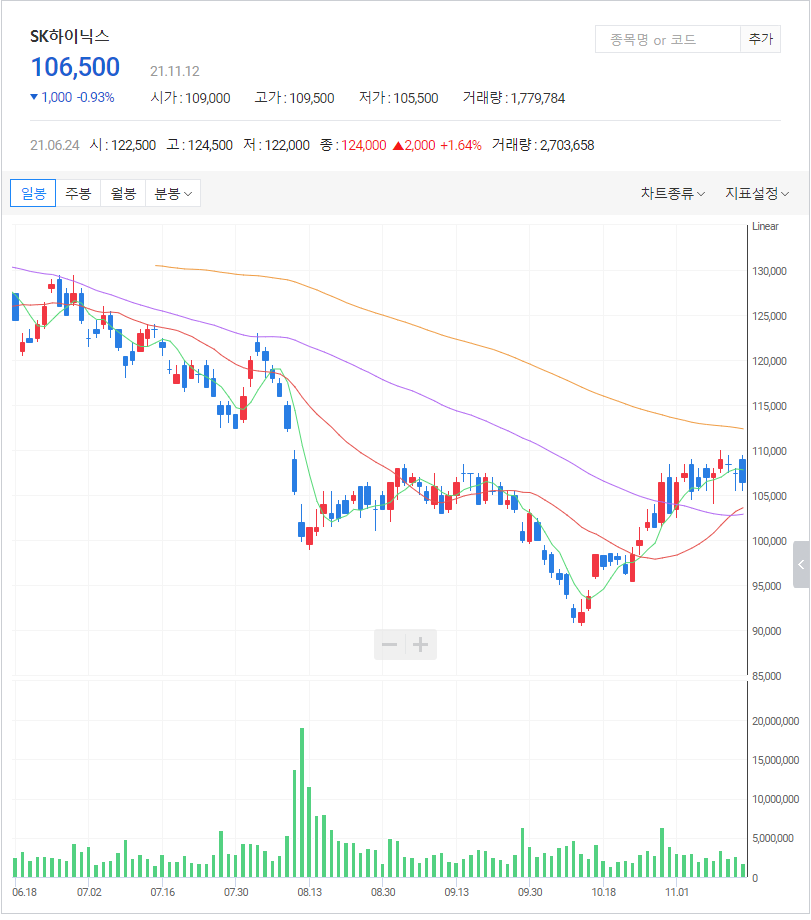

SK하이닉스 주가 일봉 차트

일봉 차트의 경우 올해 6월부터 현재까지의 주가 흐름을 나타내고 있는데요. 보시면 6월부터 10월 중순까지 정말 주구장창 주가가 흘러내리는 모습을 보여줬어요. 그러다가 하락 폭이 과대했다고 시장이 판단했는지 최근 들어서는 조금씩 반등을 하는 모습을 보여주고 있어요.

그래서 차트를 보시면 5일선 그래프인 초록색 그래프가 20일선 그래프인 빨간색 그래프에서 지속적으로 저항을 받으면서 주가가 상승을 하지 못하고 있었는데 최근에는 20일선을 뚫고 60일선인 보라색 그래프까지 뚫었어요. 그러면서 20일 선도 60일선을 살짝 넘어가면서 일시적으로 5-20-60 정배열을 형성했어요. 물론 120일선까지 정배열이 되면 더 좋겠지만 120일선까지 정배열이 되기에는 아직 한참 남은 거 같아요.

현재 SK하이닉스 주가는 급락 후 반등을 하다가 최근들어서는 잠시 횡보를 하고 있는 모습인데요. 지금 상황에서 반등하는 흐름을 깨지 않기 위해서는 주가가 20일선 위를 꾸준히 사수해줘야 할 것 같아요.

다행히도 외국인과 기관의 SK하이닉스에 대한 수급상황을 보시면 10월 중순부터 꾸준히 매수를 하는 모습을 보여주고 있어요. SK하이닉스처럼 시가총액의 규모가 큰 기업의 경우에는 주가가 상승을 하기 위해서는 기관과 외국인이 수급이 중요하다고 하는데 이런 수급은 단기적으로 주가에 긍정적일 거 같아요.

SK하이닉스 주가 주봉 차트

그 다음 중장기적인 흐름을 보기 위해 SK하이닉스 주가의 주봉 차트를 보시면 아래와 같아요. 코로나 회복 이후에 횡보하던 주가가 반도체 슈퍼 사이클이라는 이슈를 타면서 11월부터 급등을 해서 8만 원대에 머물던 주가가 최고점인 15만 원까지 두배 가까운 상승을 보여줬죠. 그 당시 시가 총액이 60~70조 원 수준이었는데 그 정도의 규모의 회사가 단기간에 2배 가까운 상승을 한 것은 대단한 상승이라고 볼 수 있죠.

하지만 기쁨도 잠시 15만원 고점을 찍은 후에는 1년 가까이 힘없는 모습을 보이면서 무려 9만 원까지 주가가 하락을 했어요. 코스피 지수가 현재 2900대인데 SK하이닉스는 얼마 전까지 코스피가 2000 초반이었던 주가 수준까지 내려갔었죠. 다행히도 9만 원대에서 주가 저평가 매력 때문인지 주가는 10만 원대까지 반등을 해줬죠.

차트를 보시면 5주선 그래프가 20 주선, 60 주선을 거침없이 돌파하면서 하락하다가 120 주선에서 지지를 받고 다시 상승하는 모습이죠. 그러면서 현재는 20 주선에서 저항을 받을 것인가 돌파를 할 것인가에 대한 기로에 서있는 거 같아요. 그렇기 때문에 다음 주 주식 시장이 열리면 SK하이닉스의 거래량을 확인과 함께 이 20 주선을 돌파하는지 유심히 지켜보려고 해요.

SK하이닉스 실적 및 사업 전망

SK하이닉스 주가 차트에 대해서 알아봤으니 이제부터는 SK하이닉스의 실적과 사업 전망에 대해서 간단히 알아보려고 해요. SK하이닉스의 이익은 대부분 메모리 반도체에서 나오고 있어요. 그렇다 보니 경쟁업체인 삼성전자보다 메모리 반도체 업황에 영향을 많이 받고요. 그런데 현재 메모리 반도체 가격이 하락하고 있고 내년에도 큰 기대를 할 수 없는 수준이라 내년과 내후년 실적에 대한 우려로 이렇게 주가가 떨어지는 거 같아요.

특히나 SK하이닉스의 경우에는 2018년 메모리 업황이 활황일 때 영업이익 20조 원을 찍었지만 바로 다음 해인 2019년에 메모리 반도체 가격이 하락하면 영업이익이 2조 원 밖에 되지 않았던 슬픈 기억이 있죠. 그렇기 때문에 실적 우려가 나오자 이때의 기억 때문인지 더 급한 주가 하락이 나오게 된거 같아요. 하지만 현재 메모리 반도체의 가격 수준을 보면 SK하이닉스의 영업이익이 올해 12조원을 예상하는데 2022년에 2019년처럼 2조원 수준으로 떨어지지는 않을 거라는 평이 많더라고요.

그리고 다행히 2022년 하반기부터 다시 DRAM 업황이 개선될 거라는 전망이 나오고 있기 때문에 업황 개선 전 주가가 먼저 움직이는 업계 특성상 내년부터는 다시 SK하이닉스 주가가 반등을 보여주지 않을까 싶어요. 특히나 현재 급락한 주가는 밸류에이션 측면에서는 워낙 낮은 가격이라 중장기적으로 끌고 갈 수 있는 분들에게는 충분히 매력적인 종목이라고 생각해요.

게다가 내년에 DRAM 가격 하락에 대한 우려는 현재 주가에 모두 반영되어있다고 생각이 되고 현재 진행 중인 인텔의 낸드 사업부 인수가 성공적으로 완료되면 낸드 사업에서 큰 포션을 차지하지 못했던 SK하이닉스가 낸드 사업부에서도 상위권으로 치고 나가면서 사업 포트폴리오가 강화될 것이라고 예상되기 때문에 SK하이닉스의 미래 사업 전망은 긍정적이라고 생각해요.

결론

오늘은 현재 어려운 주가 흐름을 보이고 있는 SK하이닉스 주가 전망에 대한 글을 작성했는데요. 제 생각에는 현재 주가는 너무 급락해 있는 상태라 2~3년 후를 보신다면 매수하기 충분히 매력적인 주가에 와있는 거 같아요. 그렇기 때문에 위에서 언급했던 차트 내용을 보시고 주가 흐름을 유심히 보시면서 투자를 하면 향후 좋은 성과가 있지 않을까 싶어요.

댓글