안녕하세요.

오늘은 연일 상승을 하면서 7만전자를 넘어선 삼성전자 주가 전망에 대해서 글을 써보려고 해요.

삼성전자 주가는 어제 12월 4일에 2.58%나 더 상승을 하면서 71,500원으로 장을 마감했어요.

삼성전자 주가는 한 달 전만 해도 6만원의 문턱을 못넘고 횡보를 하고 있었는데 한번 주가 상승에 탄력을 받으니 정말 무서울정도로 급등을 하고 있어요.

사실 삼성전자 주가가 6만원 후반대에 안착했을 때만 해도 너무 단기간에 주가가 급등을 해서 조정을 좀 받지 않을까 하는 생각을 가지고 있었는데 그런 생각을 한 게 무색할 만큼 삼성전자 주가는 며칠 만에 7만원선까지 돌파하는 모습을 보여줬어요.

삼성전자 주가가 이번에 71,500원으로 장을 마감한 게 처음으로 종가가 7만 원대로 마감한 거라고 해요.

특히나 금요일에 주가가 2.5%대 급등을 한 이유는 메모리 반도체 세계 3위 업체인 마이크론의 대만 공장에서의 정전 이슈가 주가에 영향을 끼친 거 같다고 해요.

해당 대만 공장은 전 세계 D램 생산량의 8.8%를 차지하는 규모의 큰 공장인데 이곳에서 한 시간의 정전이 일어나면 D램의 현물가에 영향을 끼친다고 해요.

그래서 실제로 정전이 난 마이크론의 주가도 오히려 상승을 하는 모습을 보여줬어요.

메모리 반도체 업계를 잘 모르는 제 생각에는 마이크론을 제외한 2개의 메모리 반도체 회사인 삼성전자와 SK하이닉스에게는 호재인데 반해 마이크론에게는 악재라고 생각했는데 그런 게 아닌가 봐요.

이런 뉴스를 찾아보면서 그럼 중간중간에 정전이 한 번씩 나는 것이 오히려 좋은 건가 하는 생각도 들더라고요.

이와 관련된 자세한 내용은 아래 뉴스를 한번 확인해보세요.

그리고 이렇게 삼성전자 주가가 연일 상승을 하고 있음에도 불구하고 저는 아직 삼성전자 주가 전망이 밝다고 생각하고 있어요.

크게 삼성의 메인 사업인 D램의 가격 상승, 비메모리 반도체 성장, 4분기 배당 기준일 이렇게 나누어서 설명드릴게요.

1. 메모리 반도체 슈퍼사이클

우선 삼성전자 주가 상승에 가장 큰 영향을 끼칠 것 같은 부분은 내년부터 반등할 것이라고 예상되고 있는 D램의 가격이에요.

바로 삼성전자가 수년째 1위를 굳건히 유지하고 있는 분야죠

D램과 낸드와 같이 메모리 반도체 사업 같은 경우에는 비메모리 반도체처럼 수주를 받아서 하는 사업이 아니기 때문에 시장의 수요와 공급에 따라서 가격 변동이 항상 생긴다고 해요

그래서 반도체의 수요가 몰리면서 가격이 상승하면 소위 말하는 반도체 슈퍼사이클이라는 게 오고 그런 거라고 해요.

그런데 그 반도체 슈퍼사이클이 내년에 올 것이라고 많은 사람들이 예측을 하고 있다고 해요.

아래는 D램의 현물 가격 추이인데요. 보시면 반등을 하는 모습을 보이고 있죠.

특히나 이번 마이크론 공장 정전으로 조금 더 가격 반등이 빨리 오지 않을까 하는 예측도 있는 거 같아요.

삼성전자 실적의 경우에는 메인 사업인 메모리 반도체 사업인데 현재 D램의 가격이 바닥을 다지는 중임에도 불구하고 올해 역대급 실적을 기록하고 있는 걸 보면 내년에는 어떠한 실적을 이루어낼지 기대가 되기도 해요.

또한 이러한 D램 가격 상승과 더불어 삼성은 2020 인베스터스 포럼에서 D램의 수요가 데이터 서버와 모바일 분야에서 꾸준히 성장하여 2024년까지 연평균 14% 성장을 예상했어요.

D램 가격 상승 이외에도 삼성전자가 1위를 하고 있는 낸드플래시 분야에서도 삼성전자는 2020 인베스터스 포럼에서 긍정적인 발표를 했어요.

얼마 전 낸드플래시 분야의 5위인 마이크론에서 176단 낸드플래시 기술을 발표하면서 삼성전자가 기존에 양산하던 128단보다 좋은 기술로 삼성전자를 위협하는 게 아니냐라는 우려도 있었는데요.

이러한 우려를 종결시키기 위해서 이번 포럼에서 삼성전자는 128단을 두 겹 쌓는 기술인 더블 스태킹 기술로 256단의 낸드플래시를 생산하는 기술을 발표했어요.

낸드플래시의 경우 이러한 단수가 성능과 직결되어서 몇 단까지 생산할 수 있는지가 중요하다고 해요.

아직 양산이 된 건 아니지만 마이크론의 176단을 보고 우려를 한 사람들을 안심시키기에 충분한 발표였던 거 같아요.

삼성전자 2020 인베스터스 포럼 관련해서 아래 기사를 참고하세요.

2. 비메모리 반도체, 파운드리 사업 성장

삼성전자 주가 미래 전망이 좋다고 생각하는 또 다른 이유는 비메모리 반도체 분야에서의 성장이에요.

삼성전자는 그동안 메모리 반도체인 D램과 낸드플래시에서 가장 큰 비중의 매출이 발생했고 그다음으로는 스마트폰 쪽에서 큰 매출이 발생했었어요.

그런데 반도체 산업 규모는 메모리 반도체보다 비메모리 반도체보다 크다고 해요.

그래서 삼성전자도 비메모리 반도체 분야에서 뒤처지지 않기 위해 비메모리 반도체에 133조 원을 투자해서 비메모리 반도체에서도 세계 1위를 하겠다고 선언을 했었어요.

비메모리 반도체 사업 중 현재 삼성전자가 집중하고 있는 분야는 반도체 설계업체의 제품을 생산해주는 파운드리 사업이에요.

현재 파운드리 사업의 경우에 업계 2위를 유지하고 있는데 아직까지 1위인 TSMC와 격차가 아주 큰 편이죠.

그래도 올해 들어서 엔비디아에서 새롭게 론칭하는 그래픽카드도 전량 수주하고 IBM, 퀄컴 등으로부터 수주를 받으면서 성과를 보여주고 있어요.

특히나 최근 개발되고 있는 최신 비메모리 반도체 칩들은 5nm 이하의 공정 기술이 필요한데 5nm 이하 공정에 필요한 EUV(극자외선) 장비에 투자를 하고 공정 개발을 감당할 수 있는 회사가 삼성전자와 TSMC 밖에 없다고 해요.

또한 최근 파운드리 업계 가동률이 100%에 달해서 평균 판매 가격을 10% 이상 인상을 했다고 하는 희소식도 들리고 있어요.

이렇게 가동률이 100%에 달하기 때문에 삼성도 비메모리 관련해서 올해 6조 원 투자에 이어서 내년에는 12조 원의 투자계획을 구상하고 있다고 해요.

5nm 이하의 공정을 생산할 수 있는 업체가 삼성전자와 TSMC 뿐이니 삼성전자가 TSMC를 추격해서 파운드리 시장을 양분하게 되면 삼성전자 주가의 상승은 어마어마해지겠죠.

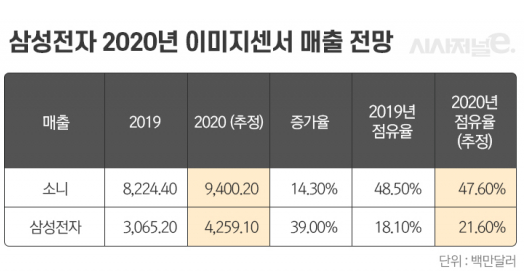

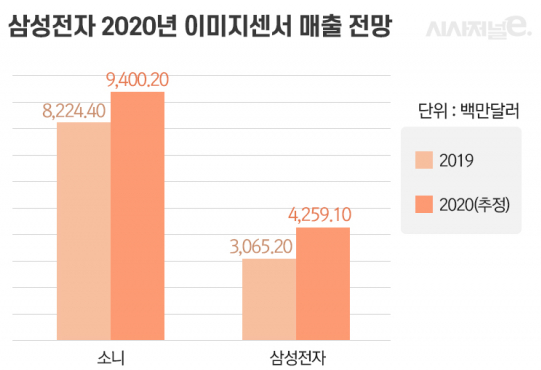

파운드리 사업 이외에도 삼성전자는 이미지센서 분야에서도 소니에 이어 2위를 달리고 있다고 하는데요.

이 분야도 파운드리의 TSMC처럼 50%에 달하는 점유율을 소니가 보유하고 있다고 해요.

그런데 이미지센서 분야는 삼성전자가 세계 최초로 1억 800만 화소의 이미지 센서를 개발하는 등 높은 기술력을 바탕으로 소니를 맹추격하고 있다고 해요.

그래서 몇 년 전까지만 해도 소니가 50% 이상 차지하던 이미지센서 시장에서 삼성이 많이 따라왔죠.

파운드리와 이미지센서 분야가 삼성전자 비메모리 사업의 기대주들이고 그 외에도 모바일 AP, 5G 통신장비를 비롯해 몇 가지 사업이 있지만 아직 다른 분야는 당장의 실적을 기대하기는 어려운 상태인 거 같아요.

하지만 이미지센서와 파운드리 분야에서 각각 시장 점유율을 30% 가까이로 올린다면 삼성전자 주가 10만 원은 꿈만이 아니라고 생각해요.

3. 삼성전자 4분기 배당기준일

마지막으로 설명드릴 4분기 배당기준일의 경우에는 장기적인 삼성전자 주가 전망이라기보다는 12월에 한정된 주가전망인데요.

삼성전자의 4분기 배당기준일은 12월 30일이에요.

그렇기 때문에 삼성전자 주식이 없으신 분들이라면 배당 기준일에 삼성전자 주식을 보유하기 위해 12월 28일까지는 삼성전자 주식을 매수해야 4분기 배당금을 받을 수가 있는 거죠.

삼성전자 배당기준일, 배당락일, 마지막 매수일 관련해서는 아래 글을 참고하세요.

특히나 올해의 경우에는 2018~2020년 주주환원 정책 내용으로 추정해볼 때 특별 배당금이 나올 가능성이 높기 때문에 현재도 그 영향으로 주가가 상승을 하고 있고 배당 기준일이 다가올수록 특별배당을 노리는 투자자들로 인해서 주가가 상승을 더 할 수도 있다고 생각해요.

물론 특별 배당금을 노리고 매수를 한 사람들이 많으면 삼성전자 배당락일에 매도량이 많이 나오면서 그때 하락을 할 수도 있지만 뭐 장기투자를 하고 있는 제 입장에서는 주가가 하락하면 매수를 할 수 있는 기회로 삼아서 매수를 해야겠죠.

결국 제 생각은 배당기준일까지는 주가가 어느 정도 상승을 하다가 배당락일에 주가가 좀 하락할 수 있을 거 같다는 게 제 추측이에요.

올해 말이 되어서 제 추측이 맞았나 한번 확인해봐야겠어요.

오늘은 삼성전자 주가 전망에 대해서 간단히 알아봤는데요.

알아보다보니 삼성전자의 미래를 기대하게 되는 내용들이 많은거 같았어요.

물론 제가 현재 삼성전자우 주주이다보니 삼성전자 주가 전망을 마냥 좋게만 보고 있는거일수도 있어요.

하지만 현재 주가가 이렇게 급등을 했는데도 PER이 22배인걸보면 다른 섹터의 주가들에 비해 그렇게 고평가되고 있는건 아니라고 생각하고 미래의 반도체 슈퍼사이클, 5G, AI 등과 같은 미래 산업의 규모가 커지면 삼성전자는 여러모로 성장 할 수 있기 때문에 삼성전자의 미래도 밝고 삼성전자 주가 전망도 밝다고 생각해요.

물론 이 모든것은 제 개인적인 견해이니 참고만 하시길 바래요.

함께 읽으면 좋을글

2020/11/30 - [주식 투자] - 삼성전자우 주가 전망

2020/12/03 - [주식 투자] - 셀트리온제약 주가 전망

2020/12/02 - [주식 투자] - LG화학 주가 전망

2020/12/01 - [주식 투자] - 셀트리온 주가 전망

댓글